|

2020年中国冷链物流百家重点企业分析报告》主要从三个方向对企业经营情况进行分析: 一、重点概况;

在2020年中国冷链物流重点企业中,民营企业有72家,国营企业有10家,外资企业有2家,合资企业有10家,港澳台资企业有1家,其他企业有5家。民营企业仍是冷链物流重点企业的主要组成部分,各类性质企业比例仍基本保持不变,冷链物流市场始终保持在活跃度较高的运行状态。

2020年冷链物流重点企业中业务着重布局的前三名分别是:冷链仓储、干线运输、城市配送。为了能够增强企业客户粘性,综合性业务得到了进一步扩展,供应链业务、冷链园区以及其他增值服务都成为了新的业务增长点。大部分冷链物流企业涉及4-7项业务,在新冠肺炎疫情的影响下,各大企业在扩充自身业务范围的同时,更加注重自身核心业务的稳定和发展。重点企业通过拓宽业务范围提高抗风险能力,在整体精力分配可控的情况下,进一步实现业务拓展。

2020年中国冷链物流重点企业中原重点企业有76家,新晋重点企业有24家,新晋重点约占原重点的30%,整体市场企业竞争压力较大,企业发展稳定度一般。在疫情的影响下,对于冷链物流企业的发展与经营,都造成了较大的影响。同时,也正是因为在疫情下,让更多人看到了冷链物流发展的空间,这也进一步推动了更多玩家进入到冷链物流的赛道。

新晋与跌出的冷链物流重点企业分布于各个名次阶段,但主要集中于31-60名和71-100名,通过变动情况可以看出,冷链物流行业企业主要进出还是集中在排名的中/后段,前段重点企业相对稳定,企业发展呈现出逐步成长、逐渐做大做强的态势。在区域分布上,华东、华北、华中、华南整体变动较大,其中华北区域跌出重点企业净数量较大。在疫情波动以及政府强监管背景下,部分企业经营受到了较大的影响。同时华东、华中和华南,仍然保持着较强的发展活性,市场稳定度有待提升。整体对比来看,西南及西北区域保持相对稳定的发展状态。

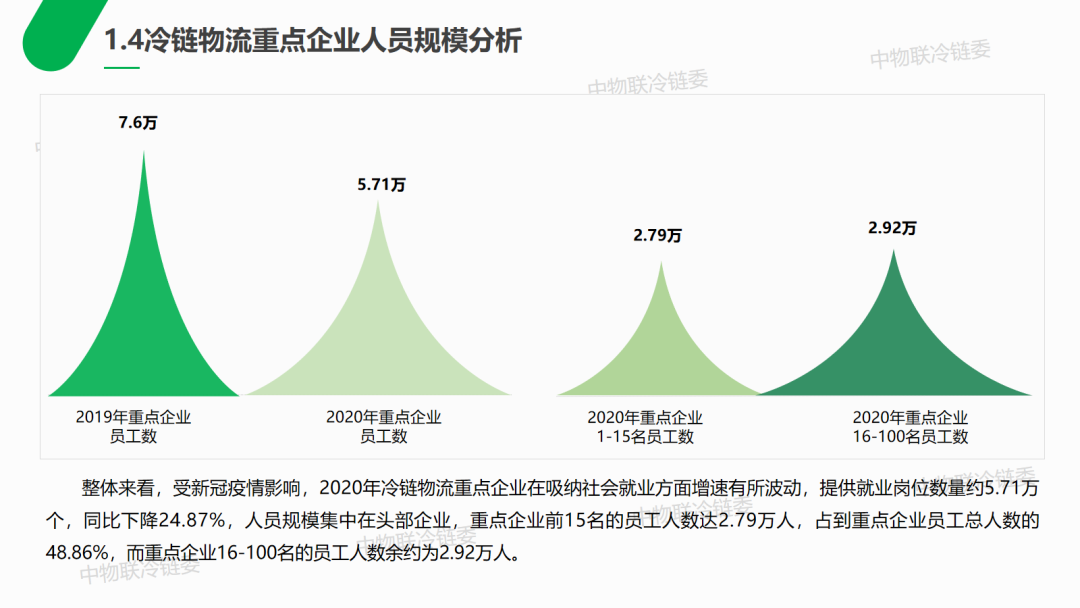

整体来看,受新冠疫情影响,2020年冷链物流重点企业在吸纳社会就业方面增速有所波动,提供就业岗位数量约5.71万个,同比下降24.87%,人员规模集中在头部企业,重点企业前15名的员工人数达2.79万人,占到重点企业员工总人数的48.86%,而重点企业16-100名的员工人数余约为2.92万人。

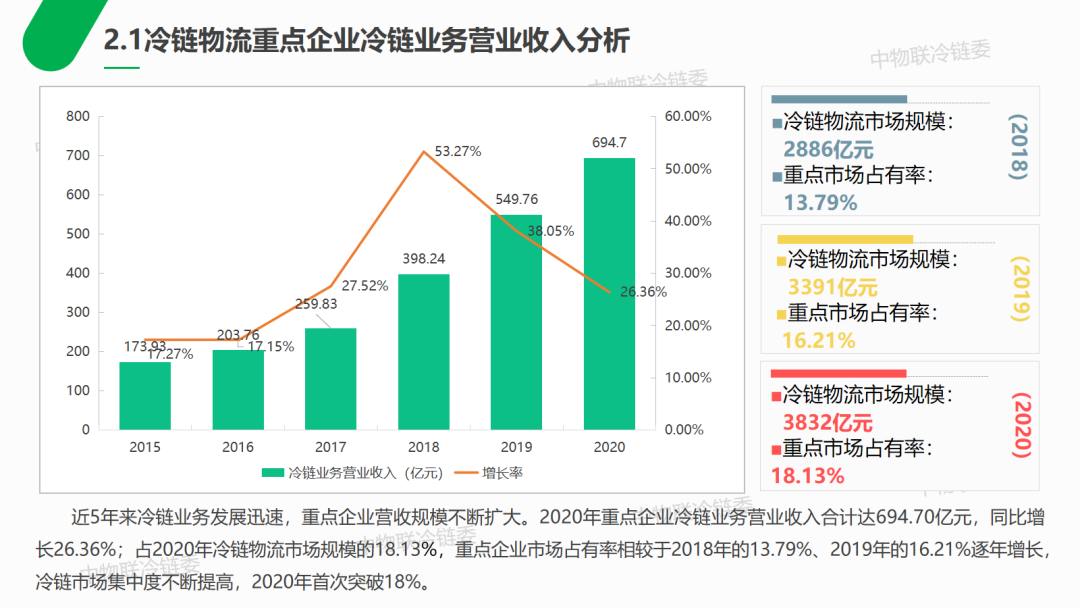

近5年来冷链业务发展迅速,重点企业营收规模不断扩大。2020年重点企业冷链业务营业收入合计达694.70亿元,同比增长26.36%;占2020年冷链物流市场规模的18.13%,重点企业市场占有率相较于2018年的13.79%、2019年的16.21%逐年增长,冷链市场集中度不断提高,2020年首次突破18%。

2020年冷链物流重点企业前5名的营收达到256.42亿元,占到重点总营收的36.91%;前10名的营收达到409.53亿元,占到重点总营收的58.95%,头部集聚效应进一步提升;冷链物流重点企业后50名的营收只占重点总营收的10.53%,中小企业依然占据多数,冷链物流行业仍呈现散、小、杂的特点。2020年冷链物流重点企业整体营收水平进一步提升,重点前5名营收同比增长20.12%,前10名营收同比增长21.69%,前30名营收同比增长33.02%,前50名营收同比增长27.42%。

在2020年新冠肺炎疫情以及一系列突发情况的共同影响下,冷链物流发展热度进一步提升,但整体行业发展速度逐步趋于理性,给行业同仁带来了更多重新思考的机会。在此发展背景下,冷链物流重点企业中有13家出现收入负增长情况,其中最高降幅突破50%。行业发展环境严峻,但大部分企业还是在挑战中寻求新的发展机遇,冷链物流重点企业中有87家呈现出稳步提升的发展势头。 通过调研数据显示,企业收入呈现负增长的核心原因主要集中于疫情等突发事件所带来的消极影响。新冠肺炎疫情暴露出一系列行业发展以及企业经营等一系列问题,如企业业务结构单一化以及抗风险能力相对较弱等。此次出现收入负增长的13家企业中,有多家企业反馈存在重点客户业务衰退或流失等情况,这也再次暴露出客户群体以及业务结构单一所带来的发展隐患。

根据调查数据发现:2020年冷链物流企业收入实现增长的三大核心原因分别是:业务体量增长、业务范围扩大、市场需求旺盛。这也可以梳理出冷链物流企业实现可持续性发展以及提升抗风险能力的两大重要途径:一、横向延伸,开拓新业务市场,业务范围向冷链产业上下游环节延展,提升客户业务粘性;二、纵向深化,通过开发新网点和完善网络布局,提高冷链物流企业在单一业务市场的竞争力。

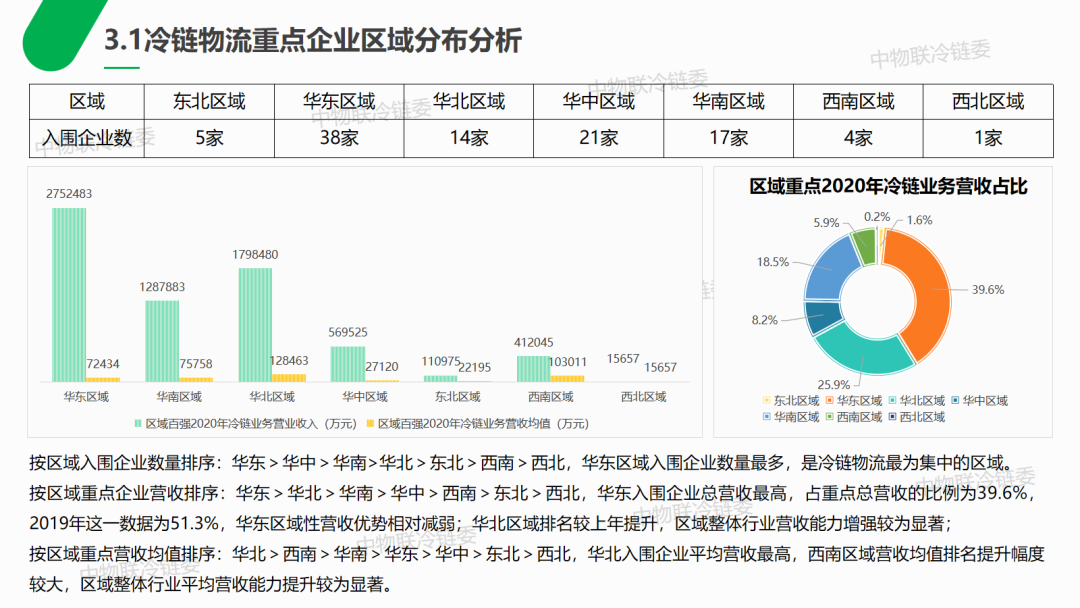

按区域入围企业数量排序:华东>华中>华南>华北>东北>西南>西北,华东区域入围企业数量最多,是冷链物流最为集中的区域。 按区域重点企业营收排序:华东>华北>华南>华中>西南>东北>西北,华东入围企业总营收最高,占重点总营收的比例为39.6%,2019年这一数据为51.3%,华东区域性营收优势相对减弱;华北区域排名较上年提升,区域整体行业营收能力增强较为显著; 按区域重点营收均值排序:华北>西南>华南>华东>华中>东北>西北,华北入围企业平均营收最高,西南区域营收均值排名提升幅度较大,区域整体行业平均营收能力提升较为显著。

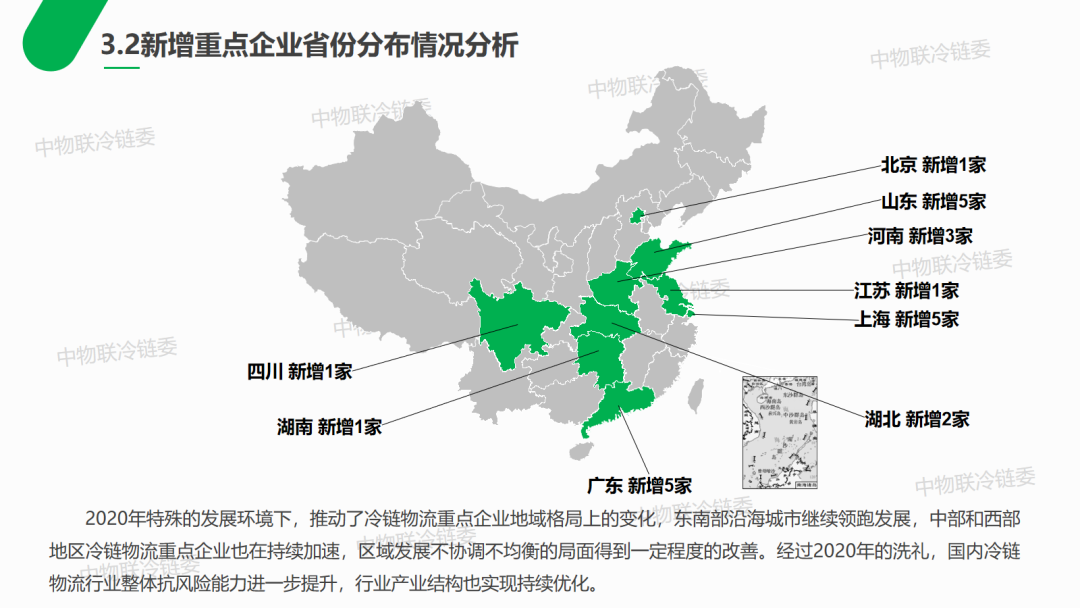

2020年特殊的发展环境下,推动了冷链物流重点企业地域格局上的变化,东南部沿海城市继续领跑发展,中部和西部地区冷链物流重点企业也在持续加速,区域发展不协调不均衡的局面得到一定程度的改善。经过2020年的洗礼,国内冷链物流行业整体抗风险能力进一步提升,行业产业结构也实现持续优化。 |

.png)

.png)

.png)